热点资讯

queencard 裸舞 药明康德2024年年度事迹浅读

发布日期:2025-04-24 01:08 点击次数:154

快播成人电影网

快播成人电影网照例写在前边:这个系列是我我方阅读公司然后趁便纪寄托的。“浅读”便是字面酷好酷好,基本上都是公开信息,没什么深度分析或真切见地,不动作对任何东谈主的投资建议。我浅读的主如若上市公司的如期阐明,甚而便是事迹发布会的PPT,是以可思而知信息是偏正面的,或者说过度好意思化的。本体情况多量还得打折,打几折得看公司品行了。

我算是药明康德的新投资者,一来往常以为CXO这个行业看不懂,二来其时股价有点居高不下也懒得讨论。

但如今的药明康德,起码外在看着基本面挺好,股价估值也合适,我甚而也曾很快把它列入长期成就仓位之一了。

尽管深度讨论非我长处,但年报事迹出来总如故得多看几眼。

1、收入和利润逐季度稳步培植

分季度的收入和利润发展态势,排着台阶拾级而上,险些稳得一批。

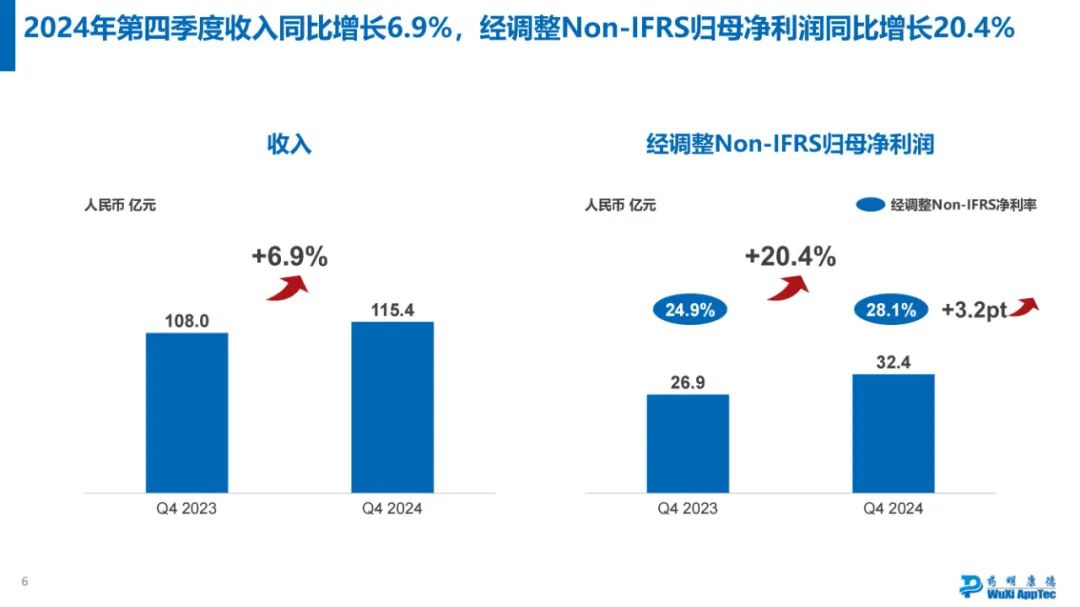

2024年第四季度收入同比+6.9%,但经调遣Non-IFRS归母净利润同比+20.4%。

概因为净利率从24.9%到28.1%,显耀培植。

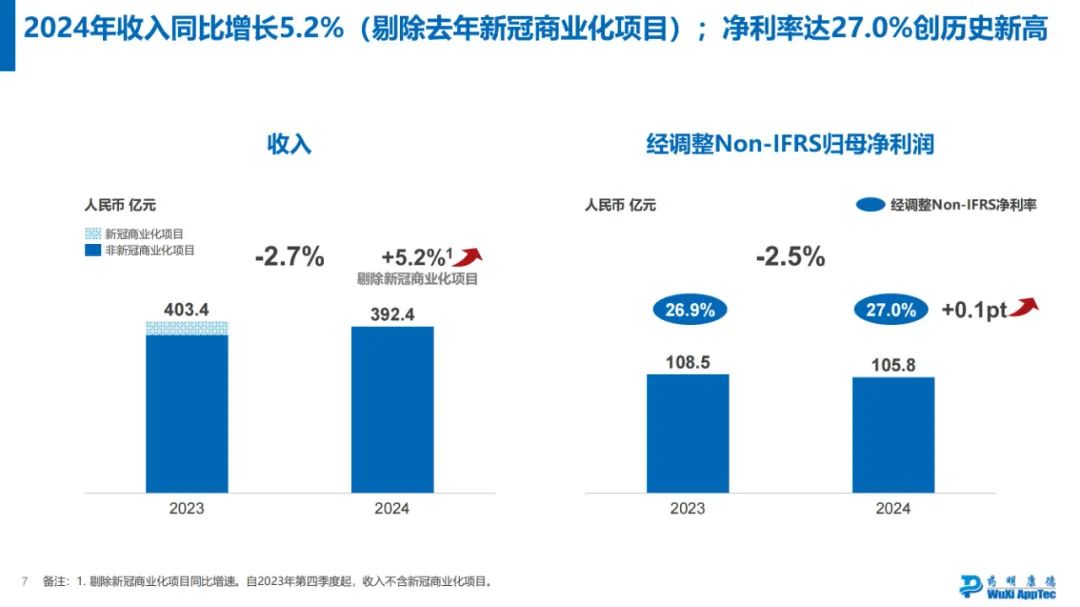

药明康德我方算了个剔除旧年新冠交易化形势的影响,全年收入是同比+5.2%。

而全年的归母净利润如故同比负的,-2.5%。

2、谋划亮点

跟着公共患者对新药好药的需求不断增长,客户对公司一体化就业的需求抓续增长:

- 2024年底举座活跃客户~6000。其中,抓续谋划业务甘休年底活跃客户~5500,抓续谋划业务全年新增客户~1000

- 小分子D&M管线抓续延长,2024年新增分子1187个,现在管线分子谋划3377个

抓续作念好行业的高效赋能者、值得信托的和谐伙伴,开动事迹增长:

- 甘休年底,抓续谋划业务在手订单493.1亿,同比+47.0%

- 公共前20大制药企业客户收入166.4亿,剔除新冠交易化形势同比+24.1%

公司不断建智商、扩限制,为行业及客户创造价值:

- 2024年泰兴原料药坐褥基地参加运营,常州及泰兴产能稳步培植,算计2025年底小分子原料药反应釜总体积将 >4000kL

- 2024年底,多肽固投合成反应釜总体积增多至41000L,算计2025年底将进一步培植至>100000L

- 加快公共多地产能设立。抓续参加瑞士库威基地,2024年口服制剂产能翻倍。抓续鼓励好意思国米德尔顿基地设立,规划于2026年底参加运营。2024年5月,新加坡研发及坐褥基地施伸开工设立,基地一期规划于2027年参加运营

说真话,动作新手,看了这些只可说感到不解觉厉。

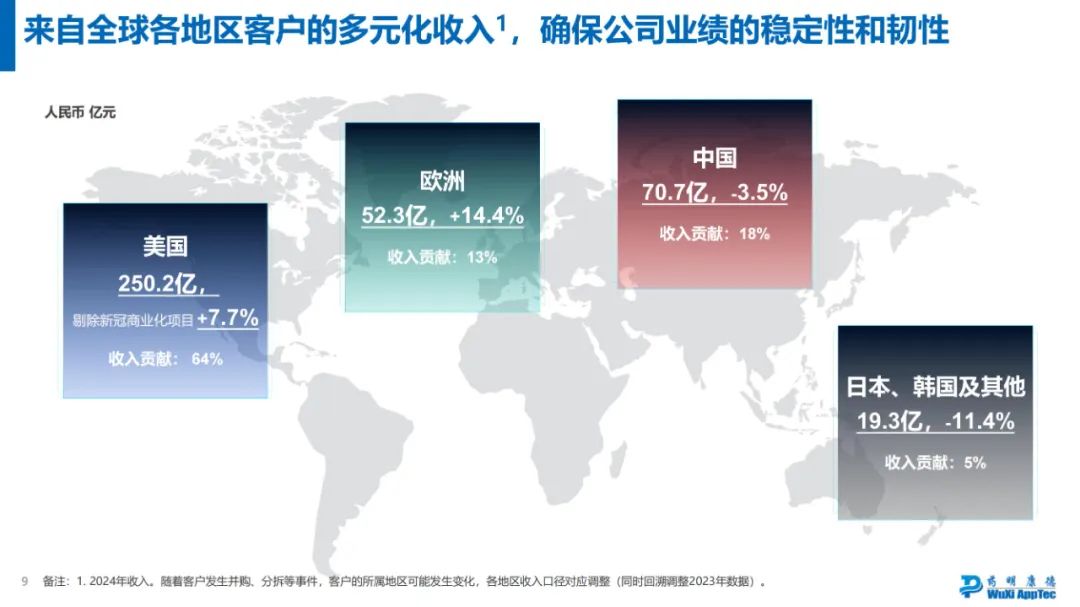

好意思国收入占比64%,其次中国18%,欧洲13%,日本、韩国过甚他5%。

药明康德我方说的是,“来自公共各地区客户的多元化收入,确保公司事迹的踏实性和韧性”。

但现在来看,如故好意思国影响最大,影响太大,前期了解到扼制药明康德股价的中枢成分亦然因为这个。况且你看中国和日韩的收入还都是同比下落的。

特意强调“袭取保护客户常识产权的刚烈甘心,信守行业最高质地体系及合规圭臬”,可见这一滑常识产权保护照实很迫切。

基本上,我认为AI也曾进入到讹诈的期间,而腾讯正不错大展本领。C端讹诈都备会是腾讯的看家本领。而在微信除外,腾讯元宝也正在洗劫新的流量进口,现在和字节向上的豆包应该是不相高低。

就在3月21日晚,腾讯施展升级了混元T1郑再版,用的便是前边说的Hybrid-Mamba-Transformer,实战智商与DeepSeek R1约莫尽头,但反馈更快,况且素养成本据说省了3/4足下。

3、分板块谋划情况

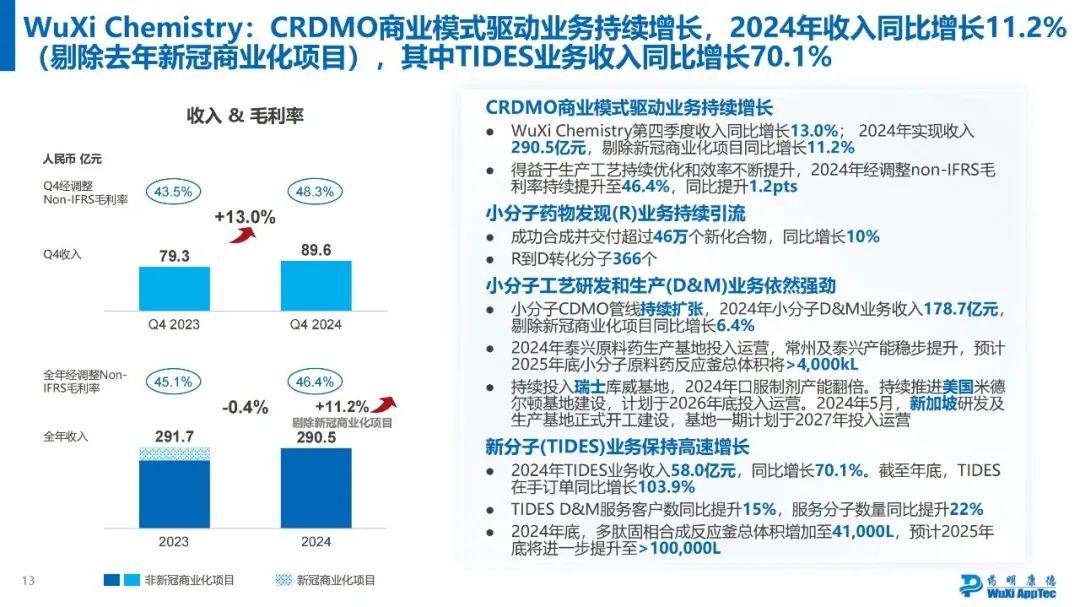

化学业务板块:

2024年第四季度收入同比+13.0%,毛利率从43.5%培植到48.3%。

全年收入同比-0.4%,剔除新冠交易化形势的话则是同比+11.2%。

前天内容有点进入到我的常识盲区了,硬着头皮看一下。

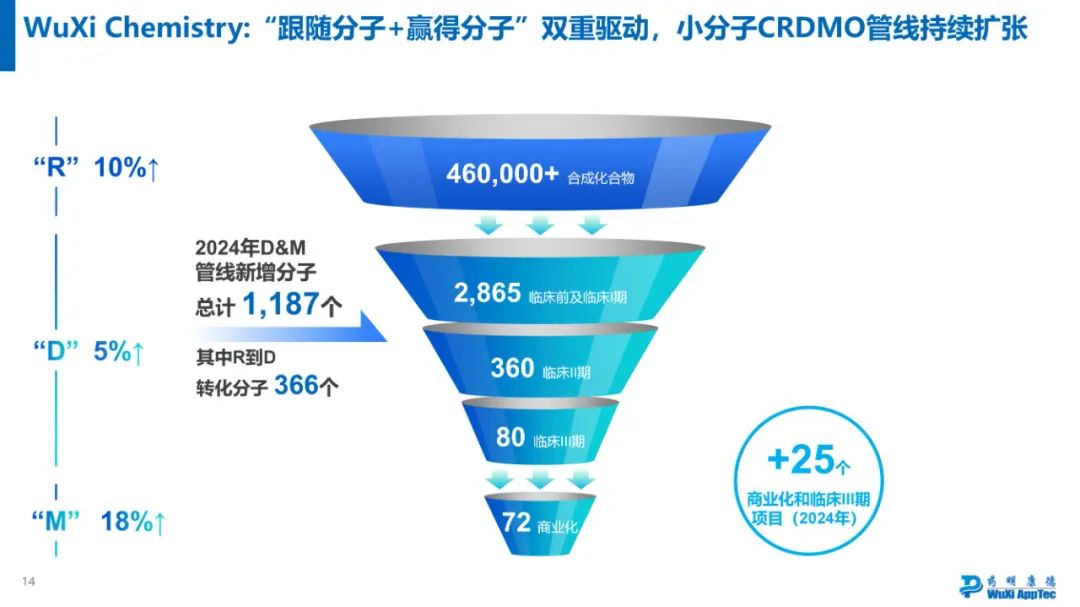

最先说一下CRDMO交易形式,我也屡次据说过,但并不真确明晰。查了下,蓝本是“Contract Research, Development, and Manufacturing Organization”,条约讨论、开导与坐褥组织。该形式通过整合药物研发的全人命周期就业,消灭从早期药物发现到交易化坐褥的全链条,变成特有的“一体化、端到端”就业智商。

是以药明康德的中枢竞争力便是这个CRDMO形式,通过前端的R诱骗客户,然后转向后端的D&M。

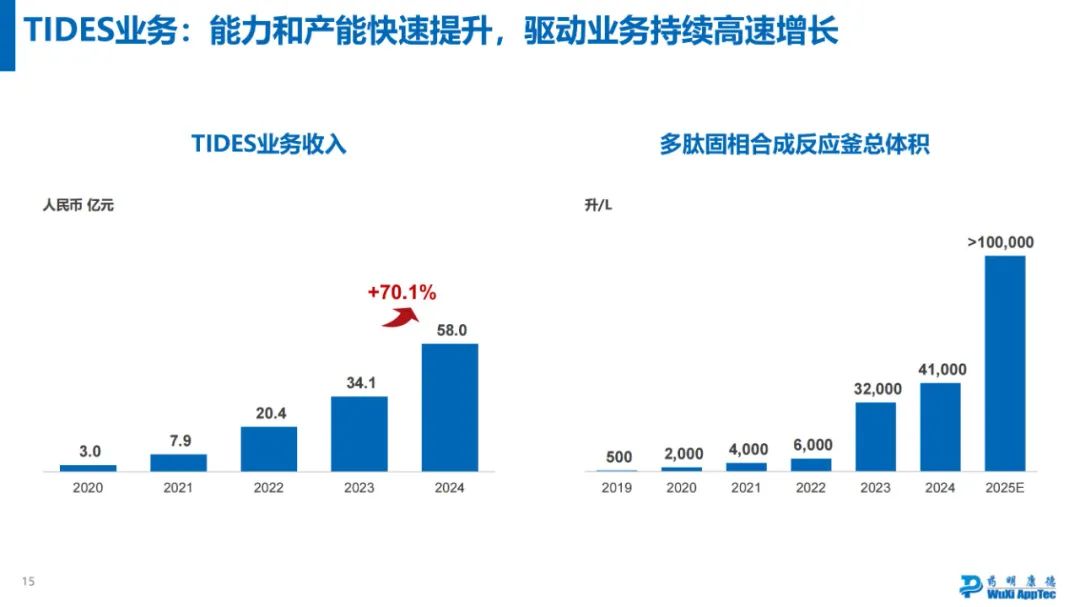

然后新分子(TIDES)又是什么呢?这是药明康德提倡的办法,TIDES是寡核苷酸(Oligonucleotides)和多肽(Peptides)两类生物大分子的统称(隔断都是“tides”),这类分子出来的药,主要讹诈于调养糖尿病、高胆固醇血症等疾病,应该说如故后劲普遍。

小分子CRDMO管线抓续延长,R+10%,D+5%,M+18%。

这个漏斗模子便是药明康德CRDMO的形象化。

TIDES业务方面呢,增速很快,收入同比+70.1%,达到58.0亿。

58.0亿,占到化学业务290.5亿的20%足下。

至于“多肽固投合成反应釜总体积”这种专科名词,恕我不懂。随机便是药物产能的一个主义吧。

测试业务板块:

2024年第四季度收入同比-7.9%,全年收入同比-4.8%。

毛利率从39.2%下滑到33.3%。

说是受阛阓影响,价钱成分。

2024年临床CRO&SMO业务收入18.1亿元,同比+2.8%。其中,SMO收入同比+15.4%,保抓中国行业最初地位。

CRO便是CRDMO中的CRO。那SMO又是什么?蓝本是临床磨真金不怕火现场惩办组织(Site Management Organization)。

生物学业务板块:

2024年全年收入同比-0.3%,然则第四季度收入同比+9.2%。

毛利率从42.4%下滑到38.8%。

其他内容看不太懂。所幸这块占谋划的权重也不算很高。

4、财务信息

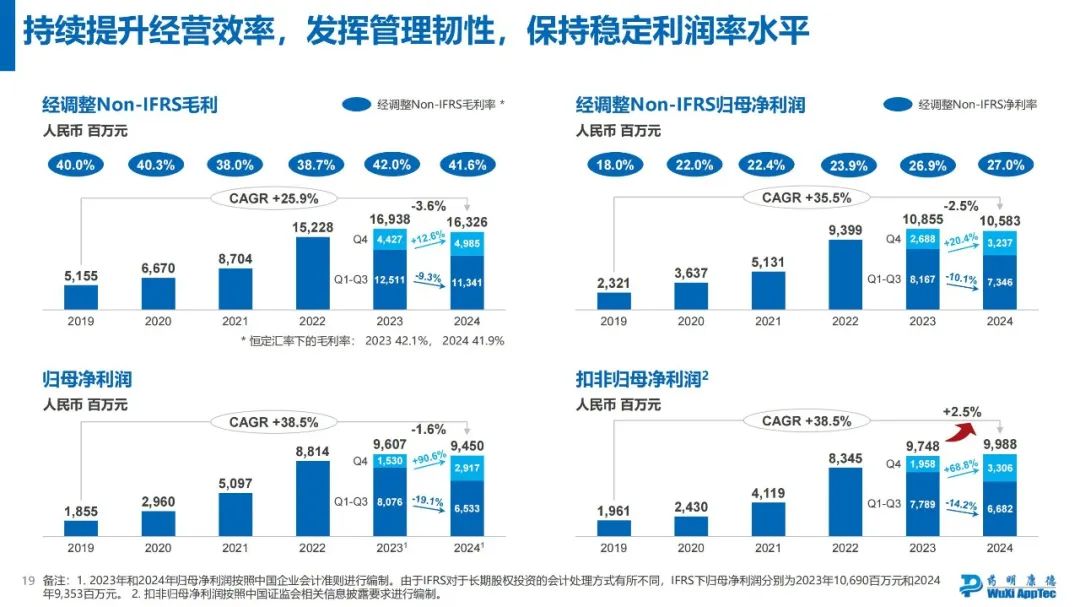

经调遣Non-IFRS毛利,2024年全年固然同比-3.6%,但第四季度同比+12.6%。毛利率41.6%,基本保抓比拟踏实。

经调遣Non-IFRS归母净利润,2024年全年固然同比-2.5%,但第四季度同比+20.4%。净利率27.0%,也保抓比拟好,甚而比年来新高。

看复合年均增长率(CAGR)的话,Non-IFRS毛利复合年均+25.9%,Non-IFRS归母净利润甚而复合年均+35.5%。这便是药明康德高成长性的体现了,至少这几年来是如斯。

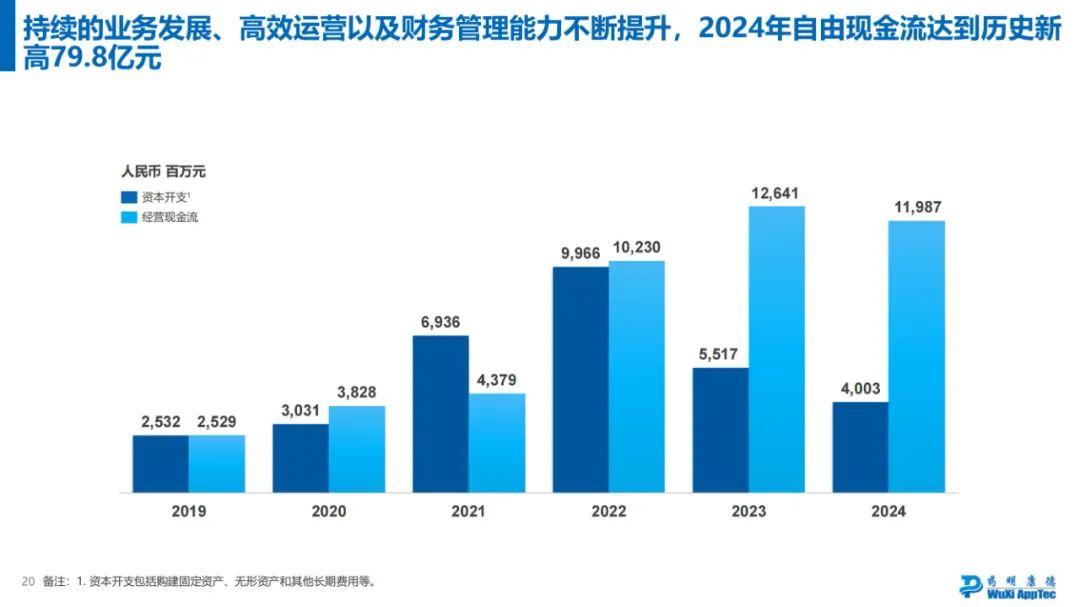

另外一个值得吹的,便是2024年目田现款流79.8亿,亦然达到药明康德的历史新高。家喻户晓,咱投资一家企业,最垂青的应该便是目田现款流。

但谋划现款流其实还好,2024年莫得增长,主如若老本开支大幅缩减。无论何如说,公司赚真钱总不是赖事。但老本开支少了,畴昔的增长是否仍能大叫大进,值得关心。

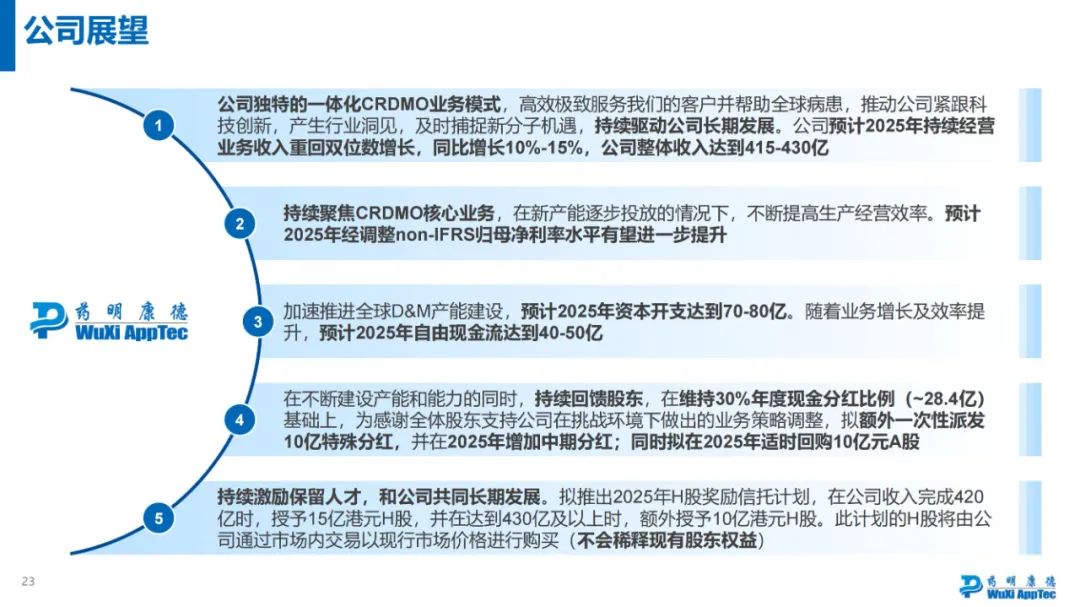

5、公司算计

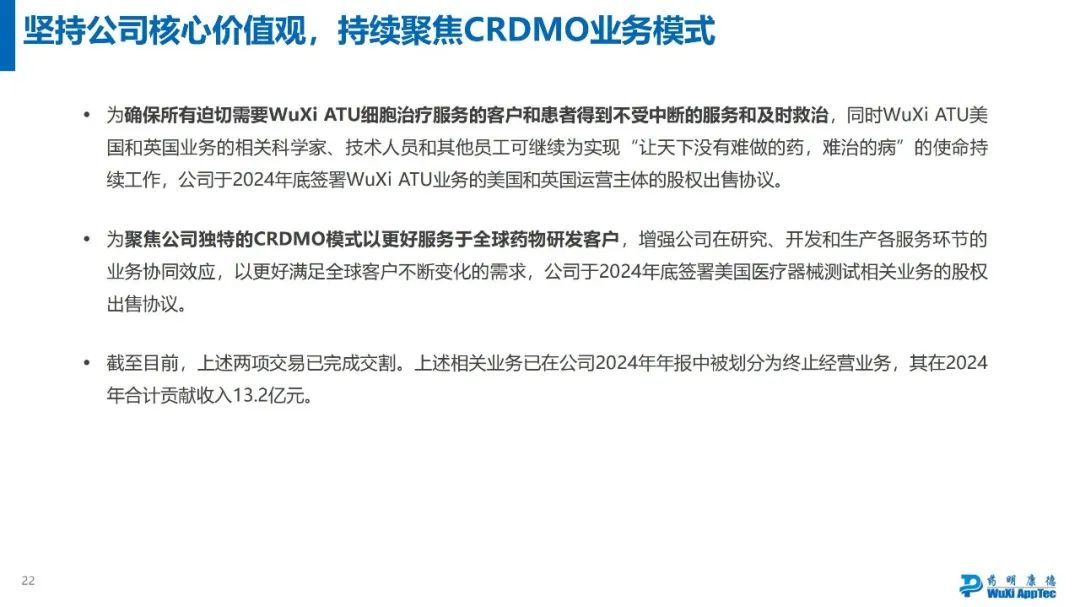

药明康德抓续聚焦CRDMO业务形式,在2024年出售了WuXi ATU业务的好意思国和英国运营主体,以及好意思国医疗器械测试干系业务。

是聚焦没错,但更是心事好意思国干系法案和地缘政事风险吧。

- 公司特有的一体化CRDMO业务形式,高效极致就业客户并匡助公共病患,推动公司紧跟科技翻新,产生行业洞见,实时捕捉新分子机遇,抓续开动公司长期发展。公司算计2025年抓续谋划业务收入重回双位数增长,同比增长10%-15%,公司举座收入达到415-430亿

敲重心!收入增长都给你算计好了。

- 抓续聚焦CRDMO中枢业务,在新产能慢慢投放的情况下,不断提高坐褥谋划隔断。算计2025年经调遣non-IFRS归母净利率水平有望进一步培植

持续敲重心!归母净利润增速确定比收入更快啦。

- 加快鼓励公共D&M产能设立,算计2025衰老本开支达到70-80亿。跟着业务增长及隔断培植,算计2025年目田现款流达到40-50亿

居然,持续参加老本开支,目田现款流不如2024年,但为了畴昔增长,亦然不错持续。

- 在不断设立产能和智商的同期,抓续回馈股东,在保管30%年度现款分成比例(~28.4亿)基础上,为感谢全体股东撑抓公司在挑战环境下作念出的业务政策调遣,拟荒谬一次性派发10亿特殊分成,并在2025年增多中期分成;同期拟在2025年当令回购10亿元A股

舍赢得报股东的公司,是真确的好公司!

- 抓续激勉保留东谈主才,和公司共同长期发展。拟推出2025年H股奖励信托规划,在公司收入完成420亿时,授予15亿港元H股,并在达到430亿及以上时,荒谬授予10亿港元H股。此规划的H股将由公司通过阛阓内交游以现行阛阓价钱进行购买(不会稀释现存股东权柄)

科技企业,东谈主才激勉是应该的。

6、小结

简便说吧,药明康德是一家比拟专科的科技公司,咱真没什么办法仔细分析它的基本面。

约莫只可比拟宏不雅地从举座财务的角度来注目它,再然后,只可从多方面了解看这家公司和惩办团队是否值得信托了。

我初步接收符合成就一些,讨论长期抓有,边不雅察。

投CXO这个行业,某种进度如故投资于中国的工程师红利,那要投如故投龙头吧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP