热点资讯

白虎 porn 四大行,还没涨够

发布日期:2024-12-25 09:21 点击次数:79

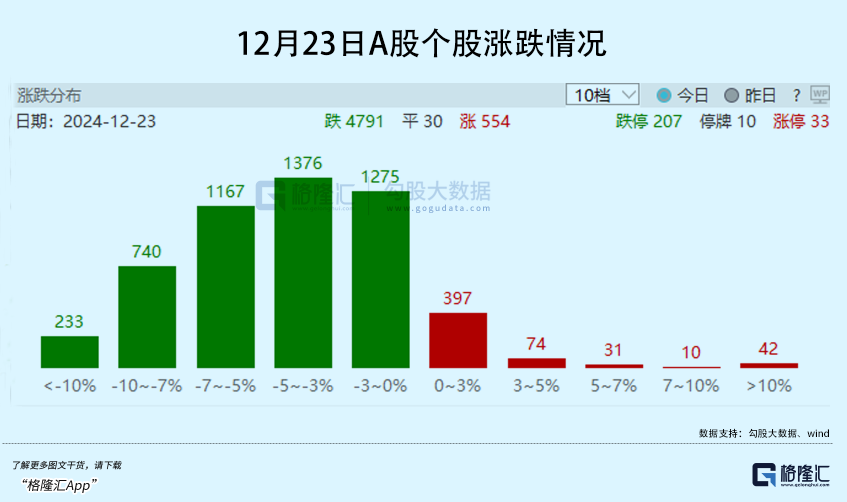

今天白虎 porn,A股阛阓再次见证历史!

一边是四大行皆创历史新高,工行、农行、邮储行、交行都大涨超2%,带动大金融板块强势高潮。

另一边,是阛阓举座着落,沪深双指分辩跌了0.5%、1%,全市有4791个股着落,超200股跌超10%,跌幅中位数5%傍边,微盘指以致跌超7%。

如斯剧烈的分化,让东说念主嗅觉有点不信得过。

01

从许多东说念主的体感来看,刻下银行板块有着诸多不奈何绚丽的问题点。

按照表面,在刻下宏不雅经济和利率趋势大配景下,银行业务规划的风险会有所昂首,比如净息差减弱、贷款不良率潜在提高、中间业务利润率减少,以致一些权柄投资减值风险(比如地产名堂),等等。

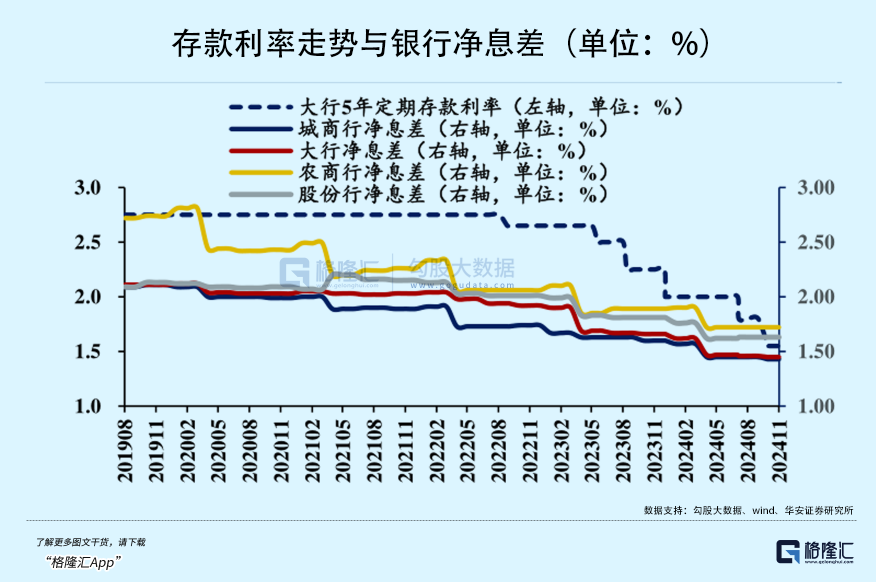

银行业的实际数据也照实有所反应,比如大行和城商行的净息差,数据涌现在11月份举座还是降到1.5%以下。

同期,行动社会主义轨制下的银行业,在经济走弱大配景下,可能濒临让利于民的条款(实际照实也作念出了许多方面的让利),也会因此对银行利润酿成不利影响。

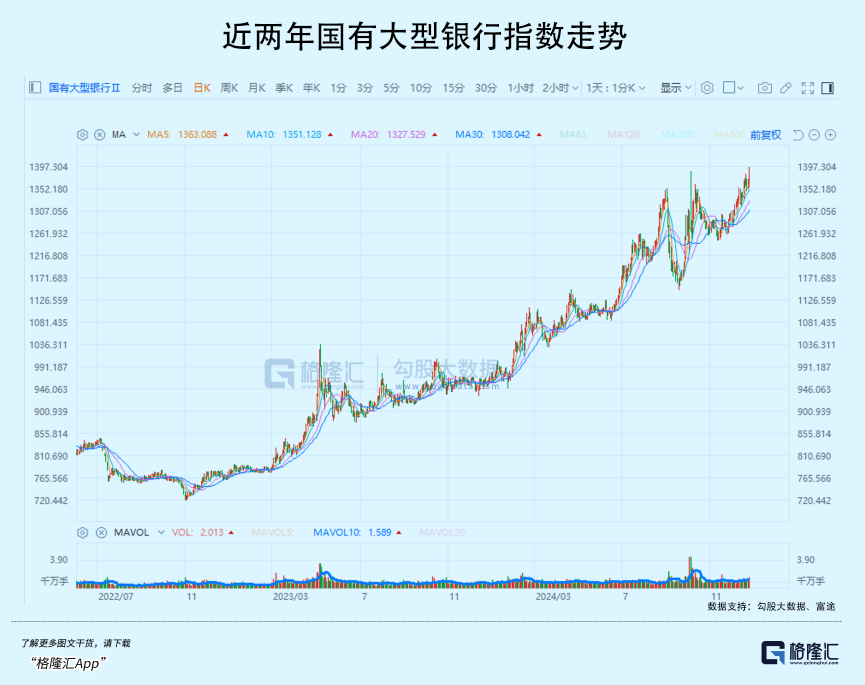

还有,近两年来,银行板块一直都在抓续高潮,仅本年以来,国有大型银行、股份行、城商行、农商行都分辩大涨了43.8%、38.43%、40.81%、40.22%,其中的国有大行是涨得最多的。如若从2023年算起,涨幅以致接近80%,对比沪指近两年才8.5%的涨幅,显得简直弗成想议。

这种情况下,银行的估值诱骗力似乎还是莫得像之前的那么性感。

干系词,国内银行实质的面容,却是另一番光景。

从数据来看,国有大银行近两年固然股价凄沧飙涨,但到咫尺它们依然是全阛阓PE/PB都最低的稀缺金钱。

从2023岁首到咫尺,国有大行的举座PE从唯有4倍涨到6.3倍;举座PB从0.4倍涨到0.56倍,这个水平。而它们的举座最新股息率,也宽广都还有4.5%凹凸,还能吊打A股其他99%的行业。

之是以会这样,照旧在于大银行照旧委果太能收货了,2024年前三季度:

工商银行归母净利润2690.25亿元,同比增长0.13%;

农业银行归母净利润2143.72亿元,同比增长3.38%;

中国银行归母净利润1757.63亿元白虎 porn,同比增长0.52%;

成就银行归母净利润2557.76亿元,同比增长0.13%。

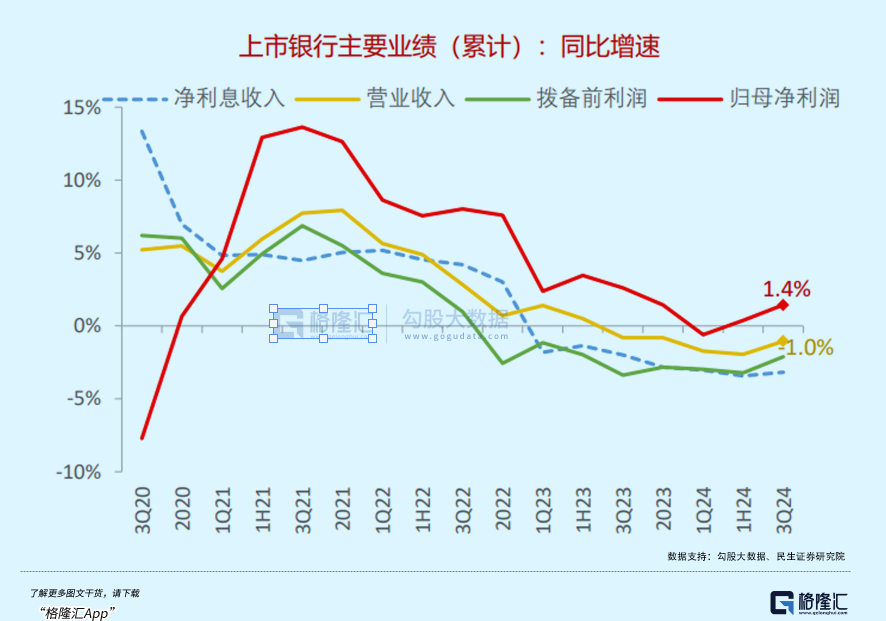

固然利润增速不高,但贵在稳增长并且还在改善,字据券商的数据涌现,上市银行最新两个季度归母净利润出现回升。

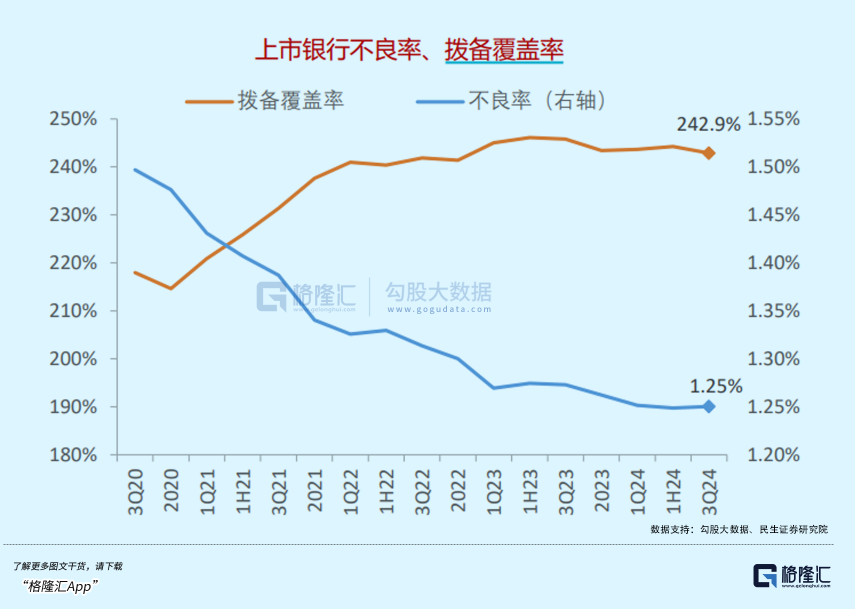

这其中,真实是有一部分的拨备障翳率环比缩短带来的,但这个拨备筹办自己在夙昔两年就一直处于高位(Q3为242.9%),后续还有缩短后劲,这意味着后续有助于利润端改善。

固然国内利率端预期还在不竭下行,银行的净息差也在收窄,但银行也有搪塞之策,而监管层的战略呵护也一直相等牛逼。

比如对“净息差”的呵护,9月24日,央行国新办新闻发布会,明确提议“相通金融机构优化布局、苦练内功,积极搪塞净息差收窄和利差损风险”。这样的指令已出现屡次。

举措上,本年监管层也束缚出策匡助银行补充中枢一级成本,包括降准、增资扩股等,以支抓银行在化债、业务推广等更好流露。还有银行也转换了业务结构,尤其加大了金融阛阓操作,有用增多非息业务的收入。

2024年前三季度,42家A股上市银行的投资收益同比增长23.89%,金融投资对营收孝敬度达到了27.8%,比2023年提高了2.3pct。

其中生意债券即是较昭着的增量孝敬。

另一个方面,对于银行的金钱质地问题,许多东说念主都操心当下宏不雅大环境下银行的不良筹办会加速昂首,但实质上,近几个季度来,上市银行的不良率筹办一直督察相等健硕景况,简直莫得什么波动。

尽管城商行、农商行的不良生成率出现微幅上行,但国有行和股份行回复核销和转出贷款减值准备后,不良生成率的筹办在举座下行(对公不良率下行昭着带动)。

这或亦然为什么国有行的阛阓弘扬相对更好少量的原因之一。

02

监管层针对破净央国企的市值责罚、分成责罚的战略指引亦然引起阛阓对银行的积极追捧的紧迫原因。

在上周,国务院国资委发布印发《对于改进和加强中央企业控股上市公司市值责罚职责的几许观点》,其中提议,中央企业要从并购重组、阛阓化更正、信息露馅、投资者关系责罚、投资者讲演、股票回购增抓等六大方面改进和加强控股上市公司市值责罚职责。

上述提到,国有大行的市盈率仍处于较低位置,市净率更是处于深度破净景况,属于细目是监管层要点的“携带对象”。

更有径直冲击力的是什么?

A股的几大国有大银行在大涨之后,仍有4.5%傍边的股息率,相对市面上绝大多数行业都要健硕迥殊一大截。从健硕性和分成讲演来看,它们是透顶不错看作是一种访佛于永恒国债一样相等优质的长债。

而天下可能忽略的是,几大国有银行在夙昔不仅是超等收货并且分成也相等可不雅,但实质上,它们的分成率永恒都仅仅督察在30%的水平。

咫尺,监管层明确喊话提高分成讲演,如若这些银行的分成率从30%,提高到40%、50%,以致更高,那么这将意味着什么?(对比贵州茅台已明确分成率从50%提高到75%以上)

股息率还能大幅高潮几成!

这种方式,远比通过业务增长收货提高利润带来的讲演要有用,并且只消监管允许,就不错随时作念出改变的。

这又为阛阓不竭看涨大银行,带来相等积极的信心。

是以《观点》发布次日,以国有行为首的“中特估”、“央企红利”等板块开盘大涨,以及后续银行板块不竭高潮,这些都是逻辑依据的。

成人游戏此外,咱们不要漠视了本年以来一个很紧迫的暗线: 国度在猖厥相通多样长线资金参加股市,及一系列举措。

包括松捆权柄投资铁心、支抓刊行指数基金,以致弃取资金支抓等战略。

这些举措,很昭彰是奔着“提振股票阛阓”的宗旨去的。

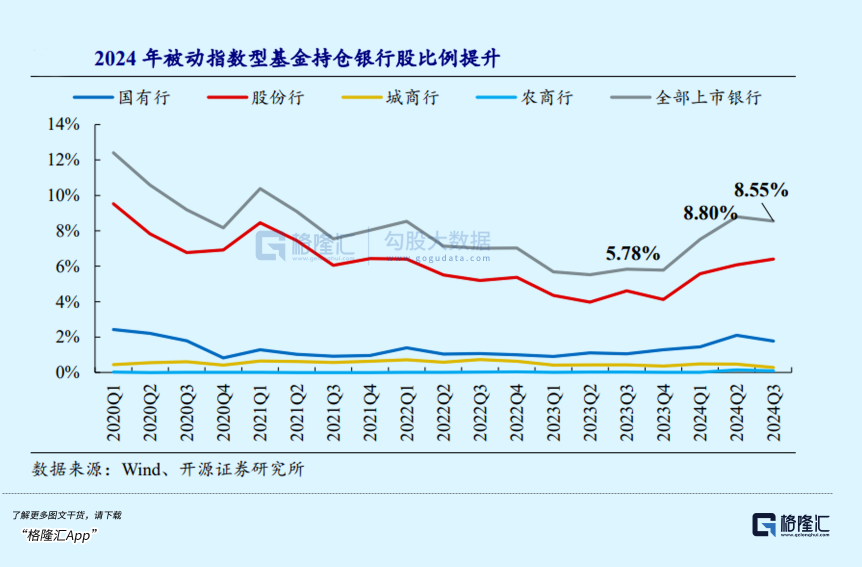

咫尺,银行、保障、基金等机构的权柄投资上限还是大幅大开,基金也在大宗刊行新的宽基基金。尤其基金,仅9月以来,A股ETF净值界限就从8月份的2.76万亿元飙升至最新的3.78万亿元,增量迥殊1万亿元。

这些海量的增量资金,正在大宗流入股市或者恭候更好的入场时机,而它们的主要行止,其中有相等大部分势必是像大银行这种安全性高、正经增长且高分成讲演的“类债金钱”。

数据涌现,本年来被迫指数型积极抓仓银行股比例照委果提高,从2023年Q3的5.78%加到了8.55%,但相对几年前的十个点以上,还有较大提高空间。

也即是说,对于几大行来说,功绩面有充足支抓、战略面有充足呵护,股息讲演预期充足可不雅,还有获取海量增量资金的支抓,这样多buff利好堆起来,它们的股价转换高,以及后续不竭高潮,也就不是一个太让东说念主不测的事了。

03

尾声

本年以来包括银行在内各大金融机构大宗跋扈炒作国债,背后无非即是在金钱荒大配景下的避险开首,同期收货健硕收益。

但咫尺10年期国债收益率到了,30年超永恒国债收益率到了,再加上央妈近期束缚喊话敲打债市过热问题,是以资金抱团跋扈撸长债这条路,差未几也撸到头了。

而优质的大银行股,也算是长债除外的第二条路。

以致如动力、公用办事,部分制造业高分成中枢龙头,也会一样享受到这个红利。这些板块的改日走势,概况率是易涨难跌,直到它们的浅近股息率不再具有权臣性价比。

这内部白虎 porn,长线的契机还有大把多。对于那些既爱玩又菜的股民,与其胡乱操作,还不如盯着这些优质高股息大蓝筹,少折腾,少亏钱,以致还能收货。